“Të shtyhet afati i komisionit”/ Zhupa te “Territorialja”: Duhet mendimi i ekspertëve ndërkombëtare për ndarjen e re

Deputetja e Partisë Demokratike, Ina Zhupa, ka kërkuar në ...

Deputetja e Partisë Demokratike, Ina Zhupa, ka kërkuar në ...

Në krye të Prokurorisë së Tiranës, sot është komanduar prokurori Arenc Çela, i cili do të zëvendësojë në këtë detyrë prokuroren Elisabeta Imeraj.

Duket se Këshilli i Lartë i Prokurorisë e ka pasur në sirtar emrin e Çelës, të cilin nga Krimet e Rënda, e mori në Prokurorinë e Përgjithshme Olsian Çela.

Arenc Çela e ka kaluar Vettingun në Marsin e vitit 2021, mes shumë problemesh dhe për të çuditërisht nuk pati rekomandim për ankimim nga ONM.

Në Vetting, lidhja me njerëzit e krimit, qofshin këto lidhje gjaku apo shoqërore quhen lidhje të papërshtatshme. Por për Arenc Çelën, këto nuk u morën parasysh.

Emri i Çelës është lakuar më herët në lidhje me të afërmit e tij.

Maksim Çela, xhaxhai i prokurorit, është akuzuar më herët, për vrasjen e efektivit të policisë Kledi Bano në Lushnjë dhe vendosjen e një sasie tritoli në shkallët e stadiumit ?Roza Haxhiu?.

Për dënimin e Maksim Çelës, Prokurorët e Krimeve të Rënda kanë përdorur dëshminë e të penduarit Petrit Lici, i cili ka përfituar në atë kohë nga kjo prokurori statusin e bashkëpunëtorit të drejtësisë, duke u mbajtur në ruajtje.

Gjithashtu prokurori Çela është lakuar edhe për shkak të kunatit të tij.

Çela është dhe kunati i shtetasit Dardan Ahmeti, shtetas ky që në muajin maj të 2014 ka shkuar me automjetin e tij, në Rinas ku së bashku me Sajmir Bajramin kanë pritur pilotin italian Giorgio Riformato.

Ahmeti fillimisht është dyshuar nga prokuroria si pjesëmarrës në trafikun e drogës me avion nga plazhi i Divjakës në drejtim të Italisë.

Por pas verifikimeve të kryera, prokuroria e ka përjashtuar atë nga dyshimet si i implikuar në këtë çështje, duke e përdorur kunatin e prokurorit Çela si dëshmitar në sallën e gjyqit, ku po gjykoheshin të pandehurit e tjerë të dosjes ?Divjaka?.

Arenc Çela e kaloi i çalë procesin e Vettingu. Anëtarja e Komisionit të Vettingut Xhensila Pine, ka zbardhur arsyet se përse nuk duhej ta kalonte Arenc Çela Vettingun, për të cilin votuan pro dy koleget e saj, Pamela Qirko dhe Firdes Shuli.

Sipas Pines, nga hetimi administrative kanë rezultuar një sërë problematikash në kriterin e pasurisë.

Subjekti i rivlerësimit nuk ka arritur të justifikojë me të ardhura nga burime të ligjshme të deklaruara shumën prej 1,500,000 lekësh të depozituara cash në datën 17.10.2006, në bankë, duke rezultuar me një balancë negative në shumën 1,260,006 lekë.

Për rrjedhojë, subjekti i rivlerësimit nuk ka arritur të justifikojë me të ardhura nga burime të ligjshme gjendjen cash në shumën 200,000 lekë, vlerat monetare në llogarinë rrjedhëse në në bankë, në shumën 140,000 lekë, si dhe vlerat monetare në llogarinë rrjedhëse të personit të lidhur në bankë, në shumën 300,000 lekë, pasi kanë burim depozitimin e shumës 1,500,000 lekë në datën 17.10.2006, në bankë.

Vlerat monetare, nuk mund të përfshihen në analizën financiare për pagesën e kësteve të apartamentit në vitin 2008, pasi nuk plotësojnë parashikimet e pikës 3, të nenit D, të Aneksit të Kushtetutës dhe nenit 30 të ligjit nr. 84/2016.

Duke iu referuar të dhënave nga banka rezulton që subjekti i rivlerësimit në datën 4.10.2006, ka pasur gjendje në llogari në këtë bankë shumën prej 3,305 lekësh dhe në datën 31.12.2006, shumën prej 83,517 lekë, çka tregon se vlerat monetare në këtë bankë të nivelit të dytë nuk janë zvogëluar, por janë shtuar me shumën prej 80,212 lekësh.

Ndërsa në lidhje me gjendjet e llogarive të znj. A. A. bashkëshortes së tij, llogaria rrjedhëse në lekë në bankë, nuk është pakësuar me shumën 50,000 lekë, por është shtuar me shumën 185,801 lekë.

Pra, ka mospërputhje mes pakësimeve të likuiditeteve në bankë deklaruar nga subjekti dhe personi i lidhur në DPV-në e vitit 2006.

Subjekti dhe bashkëshortja nuk kanë deklaruarsi burim për pagesën e çmimit të blerjes së një apartamenti në Tiranë.

Vlerat monetare në depozitën me afat (1,200 USD), dhurata e bërë nga babai i bashkëshortes dhe dhurata e bërë nga babai i subjektit, pjesë e shumës cash prej 200,000 lekësh, nuk mund të merren në analizë si burim për pagesën e kësteve të apartamentit në vitin 2008, pasi nuk kanë pasur si burim të ardhura nga pagat dhe shpërblimet.

Subjekti dhe personi i lidhur kanë pamjaftueshmëri të burimit financiare, të ardhurave, si burim krijimi për blerjen e apartamentit në Tiranë, si dhe ndodhen në kushtet e pamjaftueshmërisë në deklarim për kontrollin e pasurisë sipas germave ?a? dhe ?b?, të pikës 5 të nenit 33 të ligjit nr. 84/2016.

Gjithashtu, rezulton se prindërit e subjektit nuk kanë pasur të ardhura të dokumentuara nga burime të ligjshme të mjaftueshme për: – blerjen e automjetit, dhuruar subjektit në vitin 2006, në shumën 500,000 lekë; – dhënien hua subjektit, në shumën 5,000 euro, në vitin 2008; – dhënien hua subjektit, në shumën 1,430,000 lekë, në vitin 2011; – investimin në pasuri dhe kryerjen e shpenzimeve për periudhën.

?Bazuar në provat dhe faktet e analizuara së bashku arrij në përfundimin se subjekti i rivlerësimit nuk ka arritur të provojë ligjshmërinë e krijimit të shumës 5,000 euro, nga babai, dhënë hua subjektit dhe përdorur si burim krijimi për pasurisë apartament, në përputhje me paragrafin 3, të nenit D, të Aneksit të Kushtetutës.

Subjekti i rivlerësimit, gjithashtu, nuk ka arritur të provojë ligjshmërinë e krijimit të shumës 500,000 lekë nga prindërit, për dhurimin e automjetit subjektit në vitin 2006, si dhe të shumës 1,430,000 lekë në vitin 2011, përdorur për shlyerje kredi, sipas parashikimeve të pikës 3, të nenit D, të Aneksit të Kushtetutës dhe nenit 30 të ligjit nr. 84/2016?, thuhet në vendimin e firmosur nga Xhensila Pine.

Përfshirja e të ardhurave në vlerën 1,150,000 lekë do të sillte si rezultat konkluzionin se shtetasja N.A. (T.),vjehrra e subjektit nuk ka pasur të ardhura nga burime të ligjshme të mjaftueshme për dhënien hua subjektit në shumën 10,000 euro në vitin 2008.

Nga hetimi administrativ, referuar të dhënave bankare të administruara nga Komisioni, rezulton se për periudhën 2009 ? 2013, nëna e bashkëshortes së subjektit, shtetasja N.A. (T.), ka shtuar vlera të konsiderueshme monetare në këto dy llogari depozitë.

Nga ana tjetër rezulton se shtetasja N. T., trajtohet me pension invaliditeti me datë fillimi 28.12.2009, aktualisht të ardhurat totale mujore janë 15,534 lekë.

Shumat e përfituara nga shitja e pasurive nga ana e huadhënëses, referuar depozitimeve të mësipërme, nuk provohen nëse janë përdorur për huan e dhënë subjektit apo për krijimin e vlerave monetare në llogaritë e huadhënëses, pas dhënies së kësaj huaje.

?Bazuar në provat dhe faktet e analizuara së bashku arrij në përfundimin se subjekti i rivlerësimit nuk ka arritur të provojë ligjshmërinë e krijimit nga znj. N.T. të shumës 10,000 euro dhënë hua subjektit, përdorur si burim krijimi për pasurisë apartament, në përputhje me paragrafin 3, të nenit D, të Aneksit të Kushtetutës?, thuhet më tej në vemdimin e Pines.

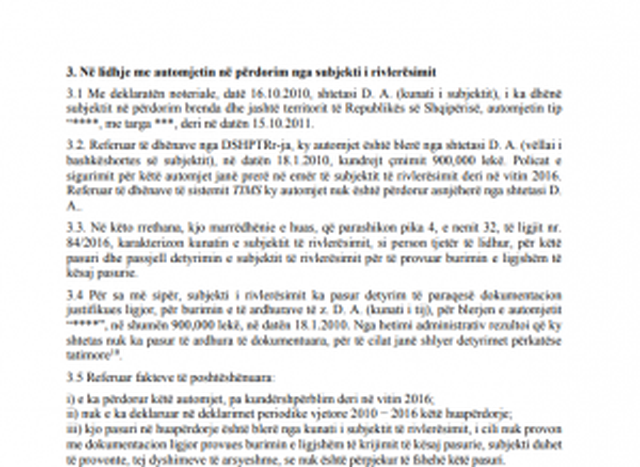

Me deklaratën noteriale, datë 16.10.2010, shtetasi D. A. (kunati i subjektit), i ka dhënë subjektit në përdorim brenda dhe jashtë territorit të Republikës së Shqipërisë, automjetin e tij.

Me deklaratën noteriale, datë 16.10.2010, shtetasi D. A. (kunati i subjektit), i ka dhënë subjektit në përdorim brenda dhe jashtë territorit të Republikës së Shqipërisë, automjetin e tij.

Referuar të dhënave nga DSHPTRr-ja, ky automjet është blerë nga shtetasi D. A. (vëllai i bashkëshortes së subjektit), në datën 18.1.2010, kundrejt çmimit 900,000 lekë.

Policat e sigurimit për këtë automjet janë prerë në emër të subjektit të rivlerësimit deri në vitin 2016.

Referuar të dhënave të sistemit TIMS ky automjet nuk është përdorur asnjëherë nga shtetasi D. A..

Në këto rrethana, kjo marrëdhënie e huas, që parashikon pika 4, e nenit 32, të ligjit nr. 84/2016, karakterizon kunatin e subjektit të rivlerësimit, si person tjetër të lidhur, për këtë pasuri dhe passjell detyrimin e subjektit të rivlerësimit për të provuar burimin e ligjshëm të kësaj pasurie.

Për sa më sipër, subjekti i rivlerësimit ka pasur detyrim të paraqesë dokumentacion justifikues ligjor, për burimin e të ardhurave të z. D. A. (kunati i tij), për blerjen e automjetit në shumën 900,000 lekë, në datën 18.1.2010.

Nga hetimi administrativ rezultoi që ky shtetas nuk ka pasur të ardhura të dokumentuara, për të cilat janë shlyer detyrimet përkatëse tatimore.

Subjekti i rivlerësimit e ka përdorur këtë automjet, pa kundërshpërblim deri në vitin 2016. Nuk e ka deklaruar në deklarimet periodike vjetore 2010 ? 2016 këtë huapërdorje.

Kjo pasuri në huapërdorje është blerë nga kunati i subjektit të rivlerësimit, i cili nuk provon me dokumentacion ligjor provues burimin e ligjshëm të krijimit të kësaj pasurie, subjekti duhet të provonte, tej dyshimeve të arsyeshme, se nuk është përpjekur të fshehë këtë pasuri.

Komisioni administroi dosjet e procedimit penal nga Prokuroria pranë Gjykatës së Rrethit Gjyqësor Berat; procedimit penal nga Prokuroria e Rrethit Gjyqësor Krujë; dhe kallëzimit penal nga prokuroria panë Gjykatës së Shkallës së Parë për Krimet e Rënda Tiranë.

Nga dosja e procedimit penal nr. ****, u konstatua se subjekti i rivlerësimit nuk ka bërë prezente rrethanën rënduese të të akuzuarit, i cili rezultoi të ishte recidiv/përsëritës, për të njëjtën vepër penale.

Nga dosja e procedimit penal nr. ***, u konstatua se hetimi nuk ishte kryer i plotë nga subjekti i rivlerësimit, nuk ishin mbledhur provat për qartësimin e rrethanave të akuzës së ngritur, të lëna si detyrë nga gjykata.

Nga dosja e procedimit penal nr. ****, u konstatua se subjekti nuk kishte kryer veprime hetimore të plota, që do mundësonin marrjen e një vendimi të drejtë dhe të bazuar.

?Në përfundim në kuadër të aspektit të njohurive ligjore, kam vlerësuar se: – subjekti i rivlerësimit, duke mos arsyetuar mbi rrethanat rënduese (proc.penal nr. ****), ka mangësi në njohuritë ligjore, në përputhje me pikën 2, të nenin 73, të ligjit nr. 96/2016. – subjekti i rivlerësimit, të paktën në dy raste (proc. penal nr. **** dhe nr. ****), nuk ka ndërmarrë logjikisht hetimin, sipas kërkesave ligjore, për të mbledhur provat e kërkuara me ligj për qartësimin e rrethanave, në përputhje me pikën 2, të nenit 73, të ligjit nr. 96/2016.

Subjekti i rivlerësimit nuk mund të gëzojë besimin e publikut për të qëndruar në detyrë dhe ndodhet në kushtet e pamundësisë për plotësimin e mangësive nëpërmjet programit të trajnimit.

Bazuar në përfundimet e mësipërme dhe nga vlerësimi tërësor i procedurave, arrij në konkluzionin se subjekti i rivlerësimit, z. Arens Çela, ka kryer deklarim të pasaktë dhe të pamjaftueshëm të pasurisë së tij dhe të personave të lidhur me të, në kuptim të nenit D, pikat 1, 3 dhe 5, të Aneksit të Kushtetutës, nenit 33, pika 5, germa ?b? dhe nenit 61, pika 3, të ligjit nr. 84/2016, si dhe në kuptim të nenit 61, pikat 5, 4 dhe 2 të ligjit nr. 84/2016, subjekti i rivlerësimit ka cenuar besimin e publikut te sistemi i drejtësisë, prandaj duhej zbatuar masa disiplinore e shkarkimit nga detyra, mbështetur në pikat 3 dhe 5, të nenit 61 të ligjit nr. 84/2016.?, ka arsyetuar vendimin e saj, komisionerja Xhensila Pine./CNA.al

Zgjidhet drejtuesi i ri i Prokurorisë së Tiranës/ KLP e merr nga kabineti i Olsian Çelës

Ish-kryegjyqtari i Gjirokastrës Guximtar Boçi do të përballe...

513 vendime për gjyqtarë dhe prokurorë janë dhënë nga Vetti...

KPA rikthen në detyrë ish kreun e Gjykatës së Tiranës, Fatri...

Kolegji i Posaçëm i Apelimit zhvilloi sot, seancën gjyqësore...

Hashtag.al publikon dokumente të reja lidhur me paragjykimin...

Kolegji i Posaçëm i Apelimit ka mbajtur një seancë maratonë...

Shtyhet për nesër në orën 12:30, seanca e KPA ndaj prokurore...

Procesi i Vettingut, pritej të ishte shpresë për drejtësinë ...

Seanca e vettingut në KPA për prokuroren e Tiranës Elisabeta...

Elisabeta Imeraj e njohur si prokurorja e dosjeve “të nxehta...

Vettingu po spastron drejtësinë, po bllokon dosje të tëra he...

Prokurori i Prokurorisë së Durrësit Bledar Bejko do të dalë ...

Formularët e deklarimit të pasurive të plotësuar nga prokuro...

Vettingu ka hyrë në vitin e katërt. Që nga viti 2018 kur ka...

Në shortin e datës 15 dhjetor 2020, Komisioni i Pavarur i Ku...

Prokurori Arben Agovi prej një viti ndodhet nën hetim nga Ve...

Komisioni i Pavarur i Kualifikimit, KPK shpalli sot vendimin...

Komisioni i Pavarur i Kualifikimit ka shpallur vendimin për ...

Komisioni i Pavarur i Kualifikimit njoftoi të enjten shkarki...

Gjyqtari i Tiranës Kastriot Gramshi dyshohet se ka mashtruar...

Qytetarët që kalojnë pasditen pranë Liqenit Artificial në ...

Paraditen e 7 Korrikut 2026, Ministria e Kulturës transfer...

Pas zbardhjes së portofolit të pronave dhe pagesave të mar...

Prej 6 muajsh CNA i është drejtuar me disa shkresa Bashkis...

Kolegji i Posaçëm i Apelimit (KPA) vendosi këtë të hën...

Vettingu i KPA-së vendosi këtë të enjte shkarkimin e p...

Suela Salavaçi, me detyrë prokurore në Prokurorinë e T...

Kolegji i Posaçëm i Apelimit ka rikthyer në detyrë pro...

Një aksident ka ndodhur mbrëmjen e sotme në fshatin Vranis...

Një operacion i kryer nga Policia Kombëtare dhe Prokurori...

Policia ka dalë me reagim zyrtar lidhur me aksidentin e nd...

Një aksident i rëndë raportohet se ka ndodhur në aksin Cër...

Ditën e sotme vendi ynë do të mbetet nën ndikimin e masave...

Raporti më i fundit i hartuar nga Këshilli Europian i Sigu...

Gruaja shqiptare është mesatarisht 2 vite më e moshuar se ...

Numri i veprave penale të lidhura me vjedhjen është rritur...

Kryeministri izraelit Benjamin Netanyahu pritet të udhëtoj...

Një grup senatorësh dypartiakë në Shtetet e Bashkuara e pa...

Kreu i BDI-së, Ali Ahmeti, ka reaguar sot lidhur deklaratë...

Dhoma e Përfaqësuesve në SHBA ka miratuar një projektligj ...

Ndahet nga jeta në moshën 78-vjeçare mjeshtri i humorit, T...

Edicioni i nëntë i “MIK Festival” uli siparin me një nga n...

Një mbrëmje historike për kulturën shqiptare u shënua në z...

Kur u bëra 10 vjeç para pallatit tonë në Korçë u ngrit një...

Mbarështimi i bletëve është zgjeruar ndjeshëm vitet e fund...

Punësimi në vitin 2025 u karakterizua nga një rënie e leht...

Pak javë pas shkrirjes së Bordit të Transparencës çmimet e...

Shqipëria, së bashku me vendet e tjera të Ballkanit Perënd...