Mobile prices rise again with indexation "tag"

Since 2024, mobile operators have reserved the right to in...

Last year, Albanian banks began operating in SEPA systems, which brought significant reductions in international payment fees and faster execution times. 2025 brought further growth in the use of digital channels for making payments. E-banking payments account for two-thirds of bank transfers, while card payments surpassed ATM cash withdrawals for the first time.

The year 2025 was again a very important year in the field of payments. Since October, Albanian banks started operations and offering transfers in the Single Euro Payments Area (SEPA) systems.

Also, at the beginning of 2025, the first actions were carried out through the open banking service, one of the most important principles brought about by the adoption of the EU PSD 2 directive, adapted in the law "On Payment Services", for the year 2020.

Last year, work also began on an instant payments system, which will enable transfers to be made in near real time. The system is expected to be finalized within this year.

Payment figures showed the increasing dominance of electronic payments over the total number of transactions carried out by Albanians through banking channels. Now, 2/3 of transfers are carried out via phone or computer, without physically going to a branch.

A significant development was the fact that, for the first time, card payments at POS terminals exceeded the number of cash withdrawals from ATMs, signaling a symbolic step forward in the objective of reducing cash payments and increasing electronic ones.

SEPA reduces foreign transfer fees

Enabling SEPA transfers brought a significant reduction in international transfer fees for the Albanian public.

According to the regulation approved by the Bank of Albania, the maximum levels foreseen for domestic transfer commissions will also be valid for international transfers via SEPA.

The Regulation "On fees for cross-border payments in the SEPA area and transparency conditions" provides that the fees applied by Payment Service Operators (banks or non-bank financial institutions for payments and electronic money) for outgoing SEPA payments cannot exceed the limits set by the Bank of Albania for the corresponding values ??of domestic payments in Euro, which are processed through its systems and are determined in the regulatory framework of these systems.

As with transfers in Lek, the regulation for transfers in Euro will also encourage the use of electronic channels for making transfers, by providing for halved commissions for operations carried out through these channels.

Komisioni minimal që bankat mund të aplikojnë për transfertat kombëtare në monedhën europiane, të kryera nëpërmjet e-banking, nuk mund të jetë më i lartë se 2 euro.

Ndërsa totali i komisioneve për çdo transfertë me vlerë deri në 100 mijë euro, të kryer me e-banking, nuk mund të jetë më i lartë se 0.01% e vlerës së transferuar. E thënë ndryshe, për shumën maksimale të këtij tavani, 100 mijë euro, komisioni për pagesat elektronike do të jetë maksimalisht 10 euro.

Ndërkohë, totali i komisioneve për çdo transfertë me vlerë deri në 100 mijë euro, e kryer në degë (në formë letër) nuk mund të jetë më i lartë se 0.02% e vlerës së transferuar.

Me rregulloren e mëparshme, komisioni maksimal ishte 10 herë më i lartë, në masën 0.2%.

Gjithashtu, ky komision maksimal ishte i detyrueshëm vetëm për transfertat me vlerë më të ulët, deri në 10 mijë euro; për pagesat më të mëdha se 10 mijë euro, nuk parashikohej një tavan për komisionin në përqindje, por vetëm një komision maksimal në vlerë, pavarësisht shumës së transferuar.

Komisionet maksimale që bankat mund të aplikojnë (për transfertat mbi 100 mijë euro), pavarësisht shumës së transfertës, do të jenë të njëjta si në rregulloren e mëparshme, përkatësisht 50 euro për transfertat e kryera në degë dhe 25 euro për ato të nisura nëpërmjet kanaleve elektronike.

Ndërkohë, për transfertat hyrëse (nga jashtë drejt Shqipërisë) bankat mund të aplikojnë një komision maksimal deri në 3 euro, për të mbuluar kostot e ofrimit të shërbimit.

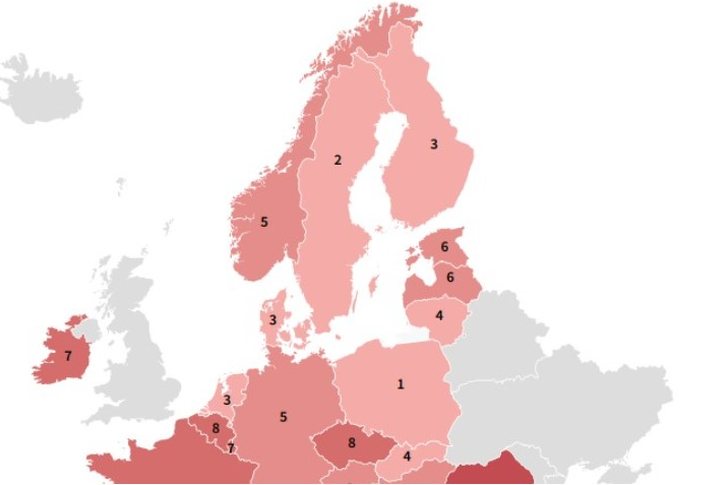

Shqipëria u pranua zyrtarisht si anëtare e zonës SEPA nga Këshilli Europian i Pagesave më 21 nëntor 2024.

Më parë, sektori bankar në Shqipëri i ekzekutonte transfertat ndërkombëtare nëpërmjet bankave të huaja korrespondente. Një zgjidhje e tillë sillte komisione të larta dhe kohë relativisht të gjatë për kryerjen e transfertave.

Transfertat kërkonin disa ditë pune, ndërsa me anëtarësimin në SEPA pritet që paratë të transferohen në llogarinë e përfituesit maksimalisht brenda një dite pune.

Lehtësimi i kryerjes së pagesave ndërkufitare me partnerin tregtar kryesor të Shqipërisë, Bashkimin Europian, pritet të lehtësojë zgjerimin e mëtejshëm të marrëdhënieve tregtare. Bizneset shqiptare do të kenë akses në një treg të madh me mundësi për zgjerimin e shërbimeve dhe produkteve, si dhe rritjen e konkurrencës.

Pjesëmarrja në SEPA vlerësohet se do të ketë kontribut domethënës në sektorë strategjikë siç është turizmi dhe në rritjen flukseve të lidhura me Investimet e Huaja Direkte. Ulja e kostove të transfertave në Euro pritet të ndikojë dhe në formalizimin e flukseve të remitancave.

Projeksionet e Bankës së Shqipërisë janë që në afat të mesëm, ekonomia shqiptare do të përfitojë disa qindra milionë euro nga aderimi në SEPA.

SEPA është një nismë e hershme e Bashkimit Europian për harmonizimin e pagesave elektronike në Euro, ndërmjet vendeve anëtare.

Skemat e Pagesave SEPA u sigurojnë qytetarëve dhe bizneseve europiane, pagesa ndërkufitare në monedhën e përbashkët, me të njëjtën kosto dhe lehtësi si pagesat brenda vendit të tyre. Megjithatë, zona gjeografike SEPA shtrihet edhe jashtë vendeve të BE-së, duke numëruar deri tani 36 vende që kanë harmonizuar standardet për pagesat elektronike në euro.

Studimi, hyrja e Shqipërisë në SEPA kursen 71 milionë euro në vit

Anëtarësimi në SEPA pritet të kursejë më shumë se 71 milionë euro në vit në transfertat ndërkombëtare të kryera nga Shqipëria dhe drejt Shqipërisë. Sipas një studimi nga ekspertë të German Economic Team, GET (ent konsulence i financuar nga Ministria Gjermane për Ekonominë dhe Energjinë), reduktimi i kostove të transfertave ndërkombëtare do të arrijë në 62 milionë euro për pagesat e lidhura me tregtinë e jashtme dhe më shumë se 9 milionë euro për remitancat.

Studimi i ekspertëve të GET llogarit kursimin në kostot dypalëshe të transfertave, pra, jo vetëm ato të dërguesve ose marrësve në Shqipëri, por edhe të palës tjetër, jashtë Shqipërisë.

Studimi ka treguar se për vitin 2024, volumi i të gjitha transaksioneve të tregtisë së jashtme të Shqipërisë me vendet e zonës SEPA (duke përfshirë edhe vendet e Ballkanit Perëndimor, që priten të anëtarësohen së bashku me Shqipërinë), arritën në 15.2 miliardë euro. Kostoja e vlerësuar e komisioneve të transfertave ishte sa 0.44% e totalit të tyre, ose 67.1 milionë euro.

Me hyrjen në zonën SEPA, kjo kosto pritet të ulet në 0.03% e volumit të transaksioneve, ose rreth 5 milionë euro.

Sipas vlerësimit të GET, nga diferenca potenciale prej 62.1 milionë eurosh, kursimi i palës shqiptare në transaksion është 29.2 milionë euro, ndërsa kursimi i palës jashtë Shqipërisë vlerësohet në 32.9 milionë euro.

Në segmentin e remitancave, studimi vlerëson se volumi i dërgesave nga vendet e zonës SEPA në vitin 2024 ishte 574.4 milionë euro. Kostoja e vlerësuar e transaksionit ishte rreth 2.27% e volumit të tyre, ose 13 milionë euro. Në skenarin e hyrjes në SEPA, pritet që kostoja e remitancave të ulet në 3.8 milionë euro. Kursimi i pritshëm i vlerësuar nga studimi është rreth 9.2 milionë euro.

Studimi është i mbështetur në vlerësimin e shifrave të vitit 2024, pa marrë parasysh rritjen e pritshme në volumet e tregtisë së jashtme apo të remitancave, që i bën kursimet potenciale nga SEPA edhe më të mëdha.

Përveç efektit direkt, studimi vë në dukje se implikimet e plota ekonomike afatgjata të përfshirjes së SEPA-s ka të ngjarë të shkojnë përtej një uljeje të kostove të pagesave ndërkufitare.

Bashkimi me SEPA-n do të ndikojë pozitivisht në marrjen e fondeve nga Plani i ri i Rritjes së BE-së në afat të mesëm, si dhe do të ndikojë pozitivisht në procesin e pranimit të Shqipërisë në BE në afat të gjatë.

Bashkimi me SEPA-n mund të çojë në rritjen e konkurrencës në tregun vendas të pagesave, duke ulur edhe kostot e transfertave bankare vendase. Një ulje e kostove të transfertave bankare vendase mund të çojë në rritjen e pranimit të metodave të pagesave jo-cash, të cilat nga ana tjetër do të ulnin ndjeshëm kostot për pagesat me vlerë të vogël.

Studimi vë në dukje se një rritje e përdorimit të pagesave në kanalet bankare, sidomos ato digjitale, do të çonte në më shumë transparencë dhe një ulje të ekonomisë informale. Ulja e kostove të dërgimit të remitancave nëpërmjet kanaleve bankare do të çonte gjithashtu në një rritje të përdorimit të kanaleve formale.

Numri i llogarive bankare arrin shifrën më të lartë historike

Numri i llogarive në sektorin bankar u rrit për të katërtin vit radhazi në 2025 dhe arriti nivelin më të lartë historik.

Të dhënat e Bankës së Shqipërisë tregojnë se numri total i llogarive bankare në fund të vitit të kaluar arriti në 4.16 milionë, me një rritje prej 20.6% krahasuar me një vit më parë. Vitin e kaluar, numri i llogarive në sektorin bankar është zgjeruar me më shumë se 710 mijë të tilla.

Rritja e numrit të llogarive bankare është në thelb një tregues i rritjes së depërtimit të produkteve dhe shërbimeve bankare në ekonomi.

Numri i llogarive bankare të subjekteve rezidente në Shqipëri vitin e kaluar u rrit si në segmentin e individëve, ashtu edhe në atë të bizneseve. Llogaritë e individëve rezidentë arritën në 3.7 milionë, me një rritje vjetore prej 20%.

Shtimi i llogarive bankare të individëve ka marrë një shtysë edhe nga ligji “Për llogarinë e pagesave me shërbime bazike”, që hyri në fuqi në vitin 2024. Sipas ligjit, llogaria e pagesave me shërbime bazike u ofrohet konsumatorëve në Republikën e Shqipërisë nga të gjitha bankat, pavarësisht nivelit të të ardhurave, statusit të punësimit dhe historikut të aftësisë paguese.

Për mbajtësit e kësaj llogarie, bankat duhet të ofrojnë disa shërbime bazike të pagesave pa aplikuar tarifa ose kundrejt një tarife të arsyeshme. Në veçanti, bankat duhet ofrojnë të gjitha shërbimet bazike të pagesave me tarifë zero, për kategoritë të cilët përfitojnë nga programet dhe politikat për skemat e ndihmës ekonomike dhe sociale sipas legjislacionit përkatës në Republikën e Shqipërisë.

Vitin e kaluar, numri i llogarive të bizneseve shënoi për të dytin vit radhazi një rritje të fortë. Në fund të vitit të kaluar, bizneset kishin pothuajse 379 mijë llogari bankare, në rritje me 30% krahasuar me një vit më parë.

Edhe numri i llogarive të jorezidentëve u rrit vitin e kaluar, por me ritme disi më të ngadalta krahasuar me llogaritë e subjekteve rezidente. Numri i përgjithshëm i tyre arriti në më shumë se 76 mijë, në rritje vjetore me 6.2%.

Llogaritë jorezidente përbëjnë rreth 1.8% të numrit të përgjithshëm të llogarive në bankat shqiptare. Llogaritë e jorezidentëve dominohen kryesisht nga individët.

Numri i llogarive bankare në Shqipëri kishte arritur rekordin e mëparshëm në vitin 2016, me pothuajse 3.5 milionë. Në periudhën 2016-2020, numri i tyre pati pësuar rënie të vazhdueshme, sidomos për shkak të uljes së numrit të bankave si rezultat i procesit të konsolidimit të sektorit. Megjithatë, pas vitit 2021, numri i llogarive ka nisur një tendencë e re në rritje, e nxitur nga ecuria e mirë e ekonomisë, lufta ndaj informalitetit dhe një përdorim në rritje i produkteve dhe shërbimeve bankare.

Veprimet bankare u rritën me 23%

Paralelisht me numrin e llogarive bankare, edhe përdorimi i kanaleve bankare të pagesave nga shqiptarët u rrit më tej vitin e kaluar.

Sipas informacionit nga Banka e Shqipërisë, për vitin 2025, individët dhe bizneset kanë kryer më shumë se 59 milionë pagesa në rrugë bankare, në rritje me afërsisht 23% krahasuar me një vit më parë. Vlera totale e transaksioneve arriti në 7.6 trilionë lekë, në rritje me 18% në raport me vitin 2024.

Në numër veprimesh, peshën kryesore në veprimet bankare të shqiptarëve vazhdojnë ta zënë pagesat me karta, me rreth 67% të totalit, të ndjekura nga transfertat e kreditimit (pagesat) të iniciuara nga klientët nëpërmjet llogarive të tyre, me afërsisht 30% të totalit.

Rritja e volumit të pagesave të kryera nëpërmjet kanaleve bankare, përveçse efektet e zgjerimit të aktivitetit ekonomik, në parim është një tregues edhe për rritjen e formalizimit të ekonomisë.

Megjithatë, treguesit e tërthortë dëshmojnë se ekonomia shqiptare ende ka një nivel të lartë të përdorimit të parasë cash. Sipas të dhënave më të fundit të Bankës së Shqipërisë, paraja jashtë bankave përbën afërsisht 40% të agregatit monetar M2, që përafron ofertën totale të Lekut.

Kjo shifër është ndjeshëm më e lartë në raport me nivelet e Eurozonës (që e ka këtë raport në kufijtë e 10%) apo të vendeve fqinje të rajonit (ku raporti qëndron maksimalisht pranë kufirit të 20%).

66% e transfertave bëhen nëpërmjet internetit

Pagesat bankare po mbizotërohen gjithnjë e më shumë nga kanalet elektronike.

Sipas të dhënave nga Banka e Shqipërisë, nga rreth 17.5 milionë transferta të kryera nga klientët e sektorit bankar për tremujorin e tretë 2025, 11.5 milionë veprime në total, ose rreth 66% e tyre u kryen nëpërmjet kanaleve elektronike.

Krahasuar me një vit më parë, shqiptarët e rritën numrin e veprimeve bankare në distancë me 23% ose me 2.2 milionë veprime më shumë. Që nga viti 2020, numri i transaksioneve të home banking është rritur me pothuajse 180%.

Transfertat elektronike, megjithatë, ngelen ende në pakicë, të matura në vlerë.

Rreth 38% e vlerës së përgjithshme të transfertave për vitin 2025 u krye nëpërmjet internet banking/mobile banking. Vlera totale e veprimeve të bankingut në distancë për 2025 arriti në 2.73 trilionë lekë, në rritje me 14% krahasuar me një vit më parë.

Shifrat tregojnë se transfertat nëpërmjet internetit janë mbizotëruese sidomos në pagesat me vlerë më të vogël, ndërsa transfertat me vlera të mëdha, të lidhura kryesisht me bizneset kryhen në pjesën më të madhe në formë tradicionale, nga sportelet e bankave.

Përdorimi i kanaleve online është i rëndësishëm për të kursyer kohë, por edhe për të mundësuar një shfrytëzim më eficient të sporteleve të bankave, duke i shfrytëzuar këto sportele vetëm për marrjen e atyre shërbimeve dhe produkteve më të specializuara, ku prania fizike është ende e domosdoshme.

Aktualisht, të gjitha bankat tregtare në Shqipëri i ofrojnë shërbimet e internet banking. Kjo

nënkupton se çdo klient i sektorit bankar ka në dispozicion një kanal alternativ për kryerjen e pagesave, pa qenë nevoja për të shkuar domosdoshmërisht në degë.

Shërbimi i internet banking ofrohet nga të gjitha bankat tregtare në Shqipëri dhe numri i përdoruesve të shërbimit po rritet me ritme të shpejtë.

Në fund të vitit 2025, numri i llogarive bankare të lidhura me internetin arriti në 1.95 milionë, në rritje vjetore me 44%. Vlerësohet se tashmë 49% e llogarive bankare aktive janë të aksesueshme nga interneti, nga 39% që kishte qenë ky tregues në fund të vitit 2024 dhe më pak se 20% që ishte në vitin 2020.

Afërsisht 90% e numrit të llogarive bankare të rezidentëve të lidhura me internetin u takojnë individëve. Numri i llogarive të lidhura me internetin për individët u rrit me 45%, ndërsa për llogaritë e bizneseve, rritja ishte 39% më shumë krahasuar me një vit më parë.

BSH uli më tej komisionet e transfertave kombëtare

Përdorimi i pagesave nga kanalet elektronike është nxitur edhe nga lehtësitë tarifore të vendosura nga Banka e Shqipërisë, që parashikon komisione më të ulëta për transfertat e kryera nëpërmjet kanaleve elektronike, krahasuar me ato që kryhen në degë.

Në rregulloren e re “Për funksionimin e sistemit të klerimit të pagesave me vlerë të vogël – AECH”, miratuar në shtator të vitit të kaluar, Banka e Shqipërisë ka miratuar ndryshime që shtojnë edhe më shumë incentivat për kanalet elektronike të pagesave.

Për pagesat në nisje të iniciuara në formë elektronike, me vlerë më të vogël ose të barabartë me 40 mijë lekë, bankat nuk duhet të aplikojnë komisione. Më parë, vlera maksimale e përjashtuar nga komisionet për transfertat e kryera në formë elektronike (nëpërmjet shërbimeve të internet banking ose mobile banking) ishte 20 mijë lekë.

Për transfertat mbi 40 mijë lekë, deri në vlerën e 10 milionë lekëve, që kryhen në rrugë elektronike, komisioni maksimal i lejuar parashikohet në nivelin 0.005% të vlerës së transferuar. Për shembull, një transfertë e kryera me e-banking me vlerë 1 milion lekë nuk mund të ngarkohet nga bankat dhe institucionet financiare me një komision më të lartë se 50 lekë.

Ndërsa, për transfertat në formë letër (që kryhen në degë) me vlerë deri në 10 milionë lekë, komisioni maksimal i lejuar do të jetë 0.01%.

Institucioneve të pagesave u lejohet vendosja e një komisioni minimal të shprehur në vlerë absolute, me qëllim mbulimin e kostove për ofrimin e shërbimit. Kjo vlerë mund të jetë deri në 500 lekë për transfertat në degë dhe 50 lekë për transfertat elektronike (vetëm për ato transferta elektronike që kalojnë vlerën e 40 mijë lekëve).

Në total, komisionet për transfertat kombëtare deri në 10 milionë lekë nuk mund të kalojnë në asnjë rast vlerën e 1 mijë lekëve.

Përveç uljes së komisioneve, kuadri i ri rregullator u vendos bankave edhe detyrimin që transfertat kombëtare të finalizohen brenda ditës së punës. Me rregulloren e mëparshme, kryerja e transfertave kombëtare mes bankave të ndryshme kishte afat një ditë pune.

Nismat që kanë sjellë uljen e komisioneve të pagesave në përgjithësi (si për Lekun, ashtu edhe për Euron) kanë ulur kostot për klientët e sektorit bankar dhe përbëjnë një premisë për rritjen e përdorimit të kanaleve formale. Por, nga ana tjetër, këto masa do të japin një efekt negativ mbi bazën e të ardhurave nga komisionet të bankave tregtare.

Pagesat me kartë, për herë të parë kaluan tërheqjet cash në ATM

Pagesat me kartë bankare regjistruan përsëri rritje të fortë vitin e kaluar, duke arritur numrin dhe vlerën më të lartë historike.

Sipas statistikave nga Banka e Shqipërisë, gjatë vitit 2025, pagesat me kartë në terminalet POS (pikat elektronike të shitjes) arritën në 27.2 milionë, me një rritje prej 38.7% krahasuar me një vit më parë.

Në vlerë transaksionesh, pagesat me kartë vitin e kaluar arritën në 105.75 miliardë lekë, 27% më shumë krahasuar me vitin 2024.

Për vitin 2025, volumi i pagesave në terminale POS përbënte 17.5% të vlerës totale të veprimeve me karta, nga 16% që kishte qenë pesha e këtyre veprimeve një vit më parë.

Gjithashtu, vitin e kaluar, për herë të parë, numri i pagesave me kartë në terminale POS kaloi numrin e tërheqjeve cash të parasë në bankomate. Ky është një tregues mjaft domethënës i rritjes së përdorimit të pagesave jo cash në ekonominë shqiptare.

Pagesat me kartë në vitet e fundit janë nxitur sidomos nga shtimi i numrit të turistëve të huaj. Kërkesa e tyre për të paguar me kartë ka shtyrë një numër më të madh biznesesh të pranojnë pagesa me këto instrumente, duke krijuar njëkohësisht hapësirat për rritjen e aksesit dhe kulturës së pagesave jo cash edhe për një pjesë më të madhe të publikut vendas.

Sipas të dhënave nga Banka e Shqipërisë, numri i terminaleve POS për pranimin e pagesave me kartë në fund të vitit të kaluar arriti shifrën rekord prej në 31 263 njësi, në rritje me 27.7% krahasuar me një vit më parë.

Përveç kërkesës më të lartë të tregut, shtimi i numrit të terminaleve POS është nxitur edhe nga programi promovues i ndërmarrë nga njëri prej operatorëve më të mëdhenj globalë të pagesave me kartë, Mastercard. Programi i Mastercard, nëpërmjet bankave tregtare, ofroi instalimin e pajisjeve POS pa kosto dhe pa komisione transaksionesh për një periudhë fillestare, deri në vlera të caktuara limit.

Ndërsa numri i kartave bankare aktive të lëshuara nga sektori bankar shqiptar arriti në 1.65 milionë, në rritje me 9.4% krahasuar me një vit më parë. Numri i kartave të debitit arriti në 1.46 milionë, në rritje vjetore me 10%. Ky produkt ngelet dominues dhe përbën rreth 88% të numrit të përgjithshëm të kartave bankare.

Karta e debitit është një instrument bazë pagese, i lidhur me llogaritë rrjedhëse të bizneseve dhe individëve.

Viti 2025 riktheu rritjen edhe në segmentin e kartave të kreditit. Në fund të vitit të kaluar, sektori bankar raportonte pothuajse 120 mijë karta krediti aktive, me rritje vjetore prej 5.6%.

Depozitimet automatike të parasë në ATM u rritën me 110%

Depozitimi automatik i parasë në bankomate shënoi përsëri rritje të fortë vitin e kaluar.

Të dhënat e Bankës së Shqipërisë tregojnë se klientët e sistemit bankar kryen pothuajse 2.2 milionë depozitime të parasë në pajisjet ATM. Numri i depozitimeve u rrit me 109% krahasuar me një vit më parë. Ndërsa vlera totale e depozitimeve arriti në 104.8 miliardë lekë, me një rritje prej gati 110% krahasuar me një vit më parë.

Rritja e përdorimit të këtij shërbimi po shoqërohet edhe me zgjerimin e infrastrukturës së nevojshme për ofrimin e tij. Të dhënat e Bankës së Shqipërisë tregojnë se numri i pajisjeve ATM, që mundësonin depozitimin e parasë cash në fund të vitit 2025, arriti në 430, me një rritje prej 9% krahasuar me një vit më parë.

Më shumë se 39% e numrit të përgjithshëm të ATM-ve në vend ofrojnë shërbimin e depozitimit të parasë cash. Shtimi i ATM-ve me funksion depozitimin e parasë ka një rol të rëndësishëm për transformimin e shërbimeve bankare dhe për shkurtimin e kohës së marrjes së tyre nga publiku.

Veprimet me cash pjesërisht edhe sot ngelen një nga arsyet kryesore të fluksit të madh të klientëve në degët e bankave. Por, nga ana tjetër, pjesa më e madhe e veprimeve cash tashmë mund të kryhen nëpërmjet kanaleve alternative.

Në veçanti, automatizimi edhe i depozitimeve në cash nëpërmjet ATM-ve në vitet e fundit ka ndikuar në uljen e ngarkesës, pakësimin e radhëve dhe përdorimin e degëve të bankave vetëm për ato raste ku ofrimi i shërbimit nga stafi është i domosdoshëm.

Në fund të vitit të kaluar, sektori bankar shqiptar ofronte shërbim nëpërmjet 1091 ATM-ve aktive, në rritje me 8% krahasuar me një vit më parë.

Numri i ATM-ve pati rënë në periudhën 2015-2019, sidomos për shkak të uljes së numrit të degëve, por edhe për shkak të pakësimit të numrit të përgjithshëm të bankave tregtare.

Por, duke filluar nga viti 2020, edhe nën shtysën e pandemisë, bankat shtuan numrin e ATM-ve (kryesisht të vendosura në mjedise jashtë degëve), me qëllim lehtësimin e flukseve të operacioneve në sportele.

Një faktor tjetër që po nxit shtimin e numrit të ATM-ve në vitet e fundit është edhe turizmi. Rritja e fluksit të turistëve ka bërë të nevojshme shtimin e ATM-ve, ku turistët e huaj të kenë mundësi për të tërhequr para cash. ATM-të e vendosura jashtë degëve, në zonat turistike, zakonisht nuk ofrohen direkt nga bankat, por operohen sipas një modeli biznesi në partneritet me biznese të tjera, që zakonisht janë kompanitë që tregtojnë pajisjet ATM-të.

Paralelisht, shtimi i ATM-ve po shoqërohet edhe me përditësim të teknologjisë dhe të shërbimeve të ofruara prej tyre. Rritja e numrit të tyre duket se është ende e nevojshme për të plotësuar nevojat e një shoqërie me përdorim të lartë të parasë cash.

Këtë vit nis detyrimi për pajisjen me POS

Qeveria shqiptare, vitin e kaluar, shpalli objektivin për një ekonomi cashless brenda vitit 2030. Një objektiv i tillë nënkupton synimin për zhvendosjen e pjesës më të madhe të pagesave nga para fizike drejt kanaleve digjitale. Në ligjin për “Procedurat Tatimore”, të amenduar nga Kuvendi i Shqipërisë në fund të 2025, u vendos edhe detyrimi për pajisjen e bizneseve (me disa përjashtime) me terminal POS për pagesa elektronike.

Pajisja me terminalet POS për hotelet dhe strukturat akomoduese, sektorin e transportit dhe për institucionet publike e shoqëri publike duhet të bëhet brenda datës 30 maj 2026, ndërsa për tatimpaguesit e tjerë, brenda datës 31 dhjetor 2026.

Megjithatë, një pjesë e madhe e bizneseve të vogla do të përjashtohet nga ky detyrim.

Konkretisht, do të përjashtohen nga detyrimi i pajisjes me terminal POS tatimpaguesit, që ushtrojnë aktivitet ekonomik në zonat, ku nuk ka mbulim me internet; tatimpaguesit, që përjashtohen nga detyrimi për të lëshuar faturë, sipas ligjit për faturën dhe sistemin e monitorimit të qarkullimit, si edhe tatimpaguesit, të cilët përmbushin njëkohësisht katër kriteret e mëposhtme: nuk janë subjekt i Tatimit mbi Vlerën e Shtuar; kanë përgjegjësi tatimore të Tatimit mbi të Ardhurat Personale nga biznesi; nuk kanë më shumë se një vendndodhje të ushtrimit të veprimtarisë së biznesit; kanë statusin kategorinë e punësimit “i vetëpunësuar i vetëm”.

Po në ligjin “Për procedurat tatimore”, është vendosur për herë të parë një kufi për pagesat cash të individëve, në shumën e 500 mijë lekëve. Gjithashtu, limiti për pagesat cash të bizneseve është ulur nga 150 mijë lekë në 100 mijë lekë.

Statistikat e Ministrisë së Financave tregojnë se paraja cash vazhdon të jetë dominuese në transaksionet e regjistruara ekonomike në vend. Në relacionin e ndryshimeve të propozuara në ligjin “Për procedurat tatimore në Republikën e Shqipërisë”, raportohej se 90.6% e faturimeve midis bizneseve me individët bëhet me mënyrë pagese paranë fizike.

Pesha e transaksioneve në cash është më e ulët e shprehur në vlerë, me 64.2% të vlerës totale të transaksioneve të kryera mes bizneseve dhe individëve.

Megjithatë, duke pasur parasysh shkallën ende të lartë të informalitetit dhe moslëshimin e kuponit tatimor, sidomos te bizneset e vogla, pesha reale e transaksioneve në para cash është me siguri edhe më e lartë se niveli i regjistruar nga administrata tatimore.

Dominimi i parasë fizike është i lidhur me faktorë të shumtë, duke filluar nga informaliteti dhe evazioni fiskal, niveli modest i edukimit financiar apo perceptimi se format alternative të pagesave janë më të kushtueshme, pa vendosur shpesh në balancë kostot dhe përfitimet e secilës formë pagese.

Pavarësisht tendencave pozitive në përdorimin e instrumenteve alternative të pagesave, të dhënat tregojnë se Shqipëria ngelet një ekonomi me përdorim shumë të lartë të parasë fizike në transaksionet ekonomike, krahasuar me ekonomitë më të zhvilluara. Një anketë e kryer nga Banka Qendrore Europiane (ECB) tregoi se në Eurozonë, shkalla e përdorimit të parasë cash në transaksionet ekonomike në vitin 2024 ishte 52%.

Gati ulja e komisioneve për pagesat në POS, por për bankierët kjo mund të dëmtojë zhvillimin e tregut

Banka e Shqipërisë po përgatit ndërhyrjen e radhës në komisionet e pagesave, që pritet të nxisë më shumë pagesat me kartë në ekonominë shqiptare.

Një nga arsyet që frenon bizneset, sidomos ato më të vogla, për të pranuar pagesa me kartë është edhe kostoja e transaksionit. Kjo kosto është e ndryshueshme, por mund të arrijë deri në 2.5 – 3%. Edhe për këtë arsye, shumë biznese të vogla nuk kanë shumë dëshirë të pranojnë pagesa me kartë, megjithëse mund të disponojnë terminale POS për këtë qëllim. Në rastet kur klienti këmbëngul për këtë alternativë, shpesh bizneset ia ngarkojnë atij komisionin e pagesës, duke ia shtuar çmimit të produktit ose shërbimit.

Në një masë të madhe, vlera totale e komisionit përcaktohet nga tarifat e skemave të pagesave me kartë, kryesisht Visa dhe Mastercard. Në vitin 2015, Komisioni Europian vendosi nën rregullim këto tarifa (interchange fees), duke përcaktuar një nivel maksimal prej 0.2% për pagesat me kartë debiti dhe 0.3% për pagesat me kartë krediti. Banka e Shqipërisë ka vendosur të adoptojë këtë rregullore, si pjesë e procesit të përafrimit të legjislacionit me Bashkimin Europian.

Vendosja e limiteve mbi këtë element të kostos pritet të sjellë një ulje të ndjeshme të komisionit total që paguajnë tregtarët për shitjet me kartë. Banka e Shqipërisë vlerëson se komisionet do të ulen në nivelin e 1% të transaksionit.

Gjithashtu, Banka e Shqipërisë do të ndalojë praktikën e përcjelljes së komisioneve nga tregtarët te klientët që kryejnë blerje me kartë.

Ulja e komisioneve për pranimin e pagesave me kartë pritet të ketë ndikim të rëndësishëm në përdorimin e cash për transaksionet ekonomike. Një akses më i gjerë në pagesat me kartë gjithashtu do të lehtësonte pagesat sidomos nga turistët e huaj, që shpesh detyrohen të përdorin tërheqjet cash në ATM-të e zonave turistike, shërbim ky që për nga natyra e vet është i kushtueshëm.

Valentina Semi, deputy director of the Payments Department at the Bank of Albania, explained to "Monitor" that the central bank has also planned a direct intervention in the commissions of card payment schemes.

Reducing these commissions will result in lower overall commissions paid by merchants, with the aim of encouraging further growth in card payments.

"We will also intervene in the commissions that banks apply to merchants, for that part of the commissions that they share through each other, that is, those who issue the card and those who provide the POS payment service. Part of the commissions that the merchant pays is related to these commissions.

"We will set the same ceilings as the European Union, at 0.2% for debit cards and 0.3% for credit cards. This will certainly reduce the final commission that the merchant pays. We think that approximately, the commission can go to the level of 1%, from around 2% which is currently, in the best case scenario," she says.

However, this move has not been welcomed by commercial banks. Their representatives believe that limiting commissions will harm the market because it will reduce incentives to invest and limit the public's access to alternative payment instruments.

On this issue, "Monitor" also contacted the representative offices of Visa and Mastercard, but the request for an interview did not receive a response from them.

The next innovation, fast payments

The Bank of Albania's next major project in the field of payments is also that of instant payments. This project envisages cloning the TIPS system used by the Bank of Italy, according to an agreement reached between the parties.

This system will not only enable transfers to be made in almost real time, but will also pave the way for new products that will compete with card payments. The establishment of this system will create space for a wide use of QR Code payments.

QR Code generation will be unified, it will be a centralized system and will enable its display in any application, regardless of which institution uses it. With a simple scan, payment can be made in a few seconds.

The establishment of the TIPS system has a tentative deadline of June 2026, however, based on the work so far at the Bank of Albania, it is thought that this deadline may be a little ambitious.

The fact that another Western Balkan country, North Macedonia, has recently joined the project may cause these deadlines to be revised. The process is complex because it involves not only the Bank of Albania, but also requires investment and capacity development for commercial banks.

According to the latest Central Bank forecasts, the use of the fast payment system could begin in the fall of 2026. /Monitor

Since 2024, mobile operators have reserved the right to in...

This Sunday, one US dollar is bought for 80.7 lek and sold...

This Saturday, one US dollar is bought for 80.9 lek and so...

Albanian businesses are consolidating their market positio...

Rising energy costs and the new uncertainty caused by the ...

Today is May 1, the day that marks International Workers' ...

This Friday, one US dollar is bought for 81.1 lek and sold...

Minister of Finance Petrit Malaj announced in a media stat...

Tourist areas will be prioritized in terms of energy inves...

The first three months of the year marked a significant in...

A recent World Bank analysis of the Western Balkans highli...

This Thursday, one US dollar is bought for 81.2 lek and so...

Unlike January, which saw a record increase in savings in ...

Rich Albanians became even richer in 2025, while ordinary ...

Oil prices have risen sharply, approaching $120 per barrel...

The World Bank predicts that economic growth in Kosovo thi...

The country's public debt has marked a significant decline...

Tourism is Albania's golden opportunity, the fruits of whi...

Money laundering-related criminal offenses in Albania incr...

This Wednesday, one US dollar is bought for 81 lek and sol...

The next case broadcast on the show "Stop", this Thursday,...

The case published this Thursday, June 4, on the show "Sto...

The protests of recent days related to the situation in Zv...

The case addressed this Wednesday, June 3, on the show "St...

The Special Board of Appeal (KPA) decided this Monday ...

The KPA vetting decided this Thursday to dismiss the p...

Suela Salavaçi, a prosecutor in the Prosecutor's Offic...

The Special Board of Appeal reinstated the prosecutor ...

A convict was found dead today in the premises of the Pris...

Several images provided by CNA show the area where this mo...

A quantity of explosive material exploded this morning at ...

The Head of the State Police, Skënder Hita, expressed his ...

For many children and teenagers, the long summer holidays ...

Witnesses in Lozhan, Maliqi, have shared details from the ...

Albania is facing an unprecedented demographic transition,...

On Thursday, our country will be affected by unstable weat...

Russian President Vladimir Putin said the war in Ukraine c...

An extraordinary story of survival has been recorded in Ne...

The Peace Implementation Council in Bosnia and Herzegovina...

John Bolton, the former national security adviser to US Pr...

Korça is ready to open the summer season with one of the c...

Two years after his passing, the renowned Korçë poet Skënd...

The Ethnographic Museum of Berat has opened its doors to v...

The story of Harilla Bakalli is one of the most chilling t...

The government aims to transform the country's industrial ...

Kursi i këmbimit të euros me lekun ka rënë më tej këtë jav...

Profit margins in the construction sector have increased s...

The Transparency Board, at its meeting today, decided to i...