Ekskluzive-Berisha “grusht” Bashës/ “Përkëdhel” Kryemadhin

Gjatë një mbledhje që ka zhvilluar sot me kryesinë e PD-së d...

Procesi i Vettingut po vijon me dy standarte duke shuar kështu shpresën e qytetarëve për një drejtësi të pastër e të pakorruptuar.

Janë vendimet e zbardhura nga Komisioni i Pavarur i Kualifikimit që vërteton dystandartizimin. Pas rastin të drejtueses së komanduar të Krimeve të Rënda, është një tjetër drejtues prokurorie në radhë që ka kaluar Vettingun edhe pas problemeve që janë konstatuar.

Ai është kreu i Prokurorisë së Apelit, Dritan Peka. Kujtojmë që prokurori Dritan Peka, është edhe kushëriri i parë i Çim Pekës. Dhe në qarqet mediatike është folur se prokurori ka qenë personi kyç në ekspertizën e aksidentit të Pekës pak kohë më parë.

Me 18.02.2019, trupi gjykues i Komisionit të Pavarur të Kualifikimit, i përbërë nga Roland Ilia Kryesues Lulzim Hamitaj, relator dhe Olsi Komiçi, anëtar, kërkuan konfirmimin në detyrë të prokurorit Peka.

Këtë vendim ata e morën edhe pas problemeve që kishin konstatuar.

Sipas KPK prokurori Dritan Peka ka kryer pasaktësi të vogla në deklarimet periodike, por që nuk ka lidhje me fshehje të pasurisë.

“Në sajë të peshës së tyre minimale dhe mungesës së pasojave nuk mund të konsiderohen si deklarime të pamjaftueshme”, justifikohet KPK-ja.

Gjithashtu KPK, konfirmon se kanë rezultuar mangësi të vogla të burimeve financiare, për një total të akumuluar në tre vite (dhe të shpërndara në harkun kohor 9-vjeçar), në shumën prej 411.588 lekësh, të cilat, duke u çmuar nën dritën e parimit të proporcionalitetit, konsiderohen jo të mjaftueshme.

Por, trupi gjykues vlerëson se, kur nga një analizë financiare që i referohet një segmenti kohor prej rreth dy dekadash, rezulton një mungesë financiare minimale, e shpërndarë ndër vite, ajo mund të tolerohet, jo vetëm për mundësinë e ndonjë pasaktësie në parametrat e përdorura përgjatë procesit të përllogaritjeve, por edhe në funksion, pikërisht, të parimeve të objektivitetit dhe të proporcionalitetit, në bazë të të cilëve Komisioni çmon se nuk konstaton elementë të majftueshëm që të çojnë në aplikimin e masës së parashikuar në pikën 1/c të nenit 58 të ligjit nr. 84/2016.

Por edhe pse janë këto konstatime, trupi gjykues ka arritur në përfundimin se sipas parashikimit të nenit 59/1, germa ?a?, të ligjit nr. 84/2016, subjekti i rivlerësimit, z. Dritan Peka: ka arritur një nivel të besueshëm në vlerësimin e pasurisë; ka arritur një nivel të besueshëm në kontrollin e figurë si dhe ka arritur, së paku, një nivel minimal kualifikues në vlerësimin e aftësive profesionale.

Bashkëshorja në kryeministri me kredi si e pastrehë

Sipas KPK -së, nga njëra anë kredia e butë, e marrë nga subjekti dhe bashkëshortja e tij, ishte e dyshimtë nëse ajo ishte realizuar apo jo, në shkelje të kushteve dhe kritereve të përcaktuara nga VKM-ja, nr. 600/2007, pasi nuk bëhej fjalë për një familje të pastrehë, në kuptimin e kësaj dispozite (duke pasur parasysh faktin që familja e trajtuar si e pa strehë, nga momenti që posedonte në qytetin e Tiranës, një apartament, me sip. 94,6 m2 si dhe pjesën takuese prej 1/4 të një tjetër apartamenti.

Fakti i mospasjes së një pronësie nga ana e subjektit dhe e bashkëshortes së tij, që mund të ishte pengesë për dhënien e kredisë së butë në favor të tyre, rezulton i provuar.

Dyshimi qëndron mbi interpretimin e pikës 6, shkronja ?ç? të VKM-së, nr. 600/2007, nëse togfjalëshi ?? të drejta reale pasurore ?? i referohet të drejtave që rrjedhin nga titulli i pronësisë apo edhe ?posedimit?, pasi në rastin konkret bashkëshortët kishin një apartament në posedim, por ende jo në pronësinë e tyre. Në mungesë të një interpretimi të njëzëshëm, trupi gjykues çmon se thjesht dyshimi nuk mund të penalizojë subjektin.

Sipas KPK -së, ka qenë bashkëshortja e subjektit që ka aplikuar për kredi të butë, në sajë të ?statusit të nëpunësit civil? që ajo kishte prej vitesh , dhe për rrjedhojë jo automatikisht mund të penalizohet subjekti edhe nëse mund të jetë kryer një interpretim i gabuar ligjor nga ana institucioneve kompetente apo nga bashkëshortja e subjektit.

Shuma e marrë nëpërmjet kredisë së butë, në vlerën prej 5.000.000 lekësh, fillimisht është përdorur për qëllimin e paracaktuar në kontratën e kredisë në fjalë, pra për blerjen e apartamentit, sipas kushteve të përcaktuara në marrëveshjen e bërë me ?BKT?-në.

Pas revokimit të kontratës së porosisë me shoqërinë e ndërtimit në mungesë të një dispozite shtrënguese për të kthyer pas shumën e marrë nga kredia, bashkëshortët kanë vendosur përdorimin e pjesshëm të saj për blerjen e një tjetër apartamenti dhe pjesën tjetër për arredim.

“Edhe këtu mund të ketë fushë interpretimi lidhur me mundësinë e kthimit pas të shumës, tek banka që kishte dhënë kredinë, por mungon një parashikim detyrues në këtë drejtim. Për rrjedhojë, trupi gjykues, – përtej dyshimeve dhe interpretimeve të ndryshme, çmon se nuk ka prova të mjaftueshme për të konkluduar se nga ana e subjektit të rivlerësimit dhe e bashkëshortes së tij, ka pasur një përfitimin të kredisë së butë, në kundërshtim të qartë me dispozitat normative në fuqi apo ndonjë fiktivitet kontraktor i kryer prej tyre”, justifikohet KPK.

Automjet, tip ?BMW 523 I?, viti 2008

Kjo pasuri është blerë me kontratë shitblerjeje, më datë 02.12.201310, me çmim të deklaruar në shumën prej 980.000 lekësh, dhe me burim financiar, kursime nga të ardhurat familjare.

Lidhur me pagesën e këtij çmimi, palët kanë deklaruar se janë likuiduar mes tyre, jashtë zyrës noteriale, përpara lidhjes së kontratës së shitblerjes. Sipas deklaratës dhe të dhënave doganore rezulton se autovetura në fjalë është blerë në vlerën (e konvertuar) prej 1.983.257 lekësh, si dhe është paguar detyrimi doganor në vlerën 396.650 lekë, nga shitësi S. M., më datë 28.11.2013;

Komisioni e konsideron të provuar faktin se autovetura e blerë nga subjekti i rivlerësimit ka qenë me defekte, megjithatë, ngelin dyshime mbi kostot efektive që këto riparime mund të ndikonin në uljen e çmimit të autoveturës.

Nga ana tjetër janë konstatuar mospërputhje midis deklarimeve të shitësit lidhur me çmimin e blerjes, prej tij, të autoveturës në fjalë dhe çmimit që rezulton nga dokumentacioni shoqërues i mjetit.

Gjithsesi, këto mospërputhje të deklarimeve të shitësit, edhe pse ngrenë dyshime mbi këtë veprim tregtar-juridik, nuk mund të bëjnë totalisht të pabesueshëm versionin e subjektit dhe ta ngarkojnë me përgjegjësi, për sa kohë nuk është provuar fiktiviteti i kontratës me të cilën subjekti ka blerë mjetin në fjalë, gjë që do të mund të arrihej nëse do të vërtetohej që mjeti nuk ka pasur defektet e përshkruara, si në faturat e riparimit, ashtu dhe nga pohimet e shitësit dhe të blerësit;

“Në mungesë të konstatimit të ndonjë konflikti interesash midis subjektit dhe shitësit të autoveturës tip ?BMË 523 I?, trupi gjykues edhe pse ka dyshime mbi shkakun e vërtetë të diferencës së çmimit të këtij mjeti – nuk vëren prezencën e elementeve provues të një trajtimi preferencial apo të fiktivitetit kontraktor, dhe për rrjedhojë çmon se nga hetimi i kryer nuk janë kristalizuar mjaftueshëm prova për të konkluduar për një përgjegjësi të qartë të subjektit të rivlerësimi”, justifikohet sërish KPK-ja.

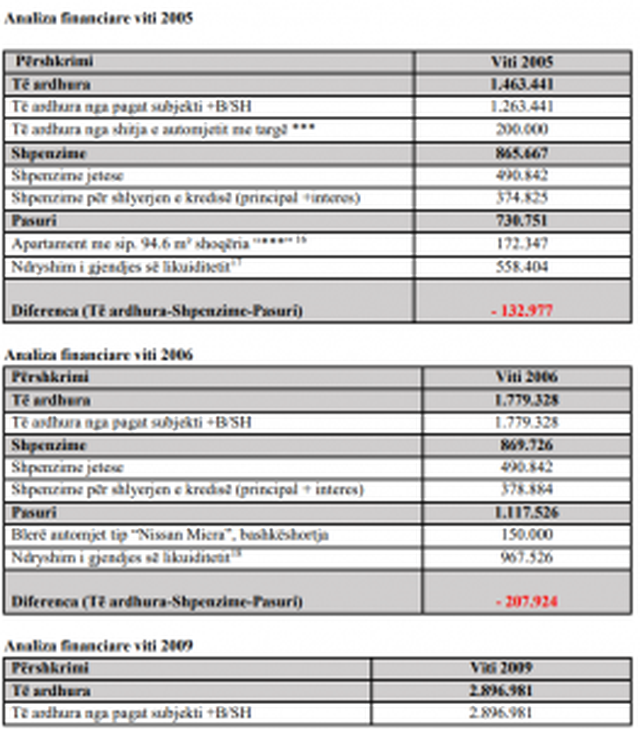

Nga analiza financiare e kryer nga Komisioni duke rianalizuar të gjitha kundërshtimet e bëra nga subjekti, dhe duke reflektuar vetëm disa nga pretendimet e tij, të cilat janë çuar si të bazuara, ka rezultuar se familja e subjektit të rivlerësimit, ka pasur në disa vite një mungesë të burimeve financiare, për të përballuar njëkohësisht investimet dhe shpenzimet e kryera në ato vite dhe realizimin e kursimeve të deklaruara, siç është pasqyruar në tabelat e mëposhtme:

Në totalin e tre viteve me bilanc negativ, Komisioni, ka konstatuar se për subjektin e rivlerësimit, z. Dritan Peka, diferenca e pambuluar nga burime financiare të ligjshme, rezulton të jetë në shumën prej – 411.588 lekësh.

Në lidhje me mungesën e burimeve financiare, subjekti i rivlerësimit ka kundërshtuar një zë lidhur me likuiditetet e deklaruara në vitin 2005 dhe 2006, metodologjinë dhe veprimet përllogaritëse të kryera në analizën financiare, pasi, sipas tij, janë konsideruar shpenzime udhëtimesh më të larta sesa ato që familja e tij ka pasur në realitet në vitin 2009;

“Për sa i takon një vlerësimi të përgjithshëm në lidhje problematikat e analizës financiare, trupi gjykues, çmon se këto mangësi të burimeve financiare, – për një total të akumuluar në tre vite (dhe të shpërndara në harkun kohor 6-vjeçar), në shumën prej 411.588 lekësh, nuk janë të mjaftueshme në vetvete që të pasjellin aplikimin e pikës 3 të nenit 61 të ligjit nr. 84/2016, pasi vlerësimi financiar duhet të kryhet jo vetëm nëpërmjet një analizë kritike, por ai duhet të jetë gjithëpërfshirës dhe në përputhje me parimin e proporcionalitetit”, thuhet në vendimin e KPK-së.

Autoveturë, me targë TR 5230 L

Me shkresën e datës 08.02.2018, DPSHTRR-ja konfirmon se bashkëshortja e subjektit znj. N. P., ka në pronësi mjetin me targë ***. Por, rezultoi se ky mjet nuk ishte deklaruar në deklaratën ?Vetting?.

Për këtë parregullsi është pyetur subjekti i cili ka deklaruar se: ?Në deklaratën për ?Vetting? nuk është deklaruar pronësia e automjetit, pasi ai është shitur në vitin 2013 dhe nuk ka qenë më pronë e imja, por janë deklaruar të ardhurat nga shitja e këtij automjeti. Bashkëlidhur, lutemi gjeni një kopje të kontratës së shitjes, datë 09.08.2013, pranë noteres A. Ç. Pra, blerësi e mban ende automjetin në emrin e bashkëshortes sime në kundërshtim me ligjin?.

Depozitë bankare me vlerë 3.000 USD.

Me shkresën e datës 09.02.2018, ?Intesa Sanpaolo Bank? ka dërguar informacion mbi llogaritë bankare të subjektit dhe personave të lidhur. Sipas kësaj shkrese rezulton se bashkëshortja e subjektit ka pasur në vitin 2003 një depozitë bankare me vlerë 3.000 USD, të tërhequr në fund të vitit 2004, të cilën nuk e ka deklaruar në deklaratën e parë për vitin 2003.

?Depozita i përket vitit të parë të deklarimit. Edhe për ne si subjekte deklaruese ishte hera e parë që deklaronim. Ka qenë një llogari e hapur me të ardhurat nga paga dhe ato dytësore, të gjeneruara nga pagesat e bashkëshortes, si pedagoge e jashtme në lëndën e Drejtë Financiare, në Departamentin e së Drejtës Publike, të fakultetit të Drejtësisë, Universiteti i Tiranës. Në kohën që është hapur kjo llogari, në 24 shtator 2002, kam qenë prokuror pranë Prokurorisë së Rrethit Gjyqësor Korçë, kur bashkëshortja jetonte me prindërit. Gjithashtu, në vitin 2004, bashkëshortja në kushtet e shtatzënisë e më pas, të lehonisë, nuk ka qenë në kondicione fizike për të më vënë në dijeni për këtë depozitë. Deklaroj në përgjegjësinë time të plotë, se nuk ka qenë asnjëherë qëllim fshehja e të ardhurave, pasi ato janë në bankë, domethënë janë të deklaruara dhe tërësisht të justifikuara nga ana financiare. Pra, ka qenë thjesht një pakujdesi për shkak të kushteve fizike, në të cilat gjendej bashkëshortja dhe, mungesës së përvojës për mënyrën e plotësimit të deklaratës periodike vjetore”, ka thënë prokurori Peka.

Edhe sipas trupit gjykues fakti i mosdeklarimit të kësaj shume përbën një mangësi në deklarim, por kjo nuk mund të konsiderohet si një fshehje pasi bëhet fjalë për një depozitë bankare të vitit 2003, e cila është tërhequr dhe deklaruar më pas, – dhe jo për një shumë të mbajtur cash, që nuk mund të evidentohej nëpërmjet një verifikimi të llogarive bankare.

“Gjithsesi, edhe fakti që bëhet fjalë për deklaratën e parë, të çon në vlerësimin se një harrese apo mosdeklarim, pa pasoja fshehjeje, nuk mund të pasjellë automatikisht një përgjegjësi të tillë, që të na çojnë në aplikimin e një mase për deklaruesin”, thuhet në vendimin e KPK-së./CNA.al

Privilegjet e një Kryeprokurori/ Dritan Peka ?zhvat? të pastrehët

Mega-Skandali i drejtësisë/ Si i shpëtoi Dritan Peka hetimit?

Gjatë një mbledhje që ka zhvilluar sot me kryesinë e PD-së d...

Numri i shqiptarëve të vetëpunësuar me sigurime shoqërore ra...

Prokuroria për Krimet e Rënda ka dhënë sot pretencën për Kle...

Ish-kryetari i grupit parlamentar të LSI-së, Petrit Vasili k...

Një grabitje me armë dhe maska ka ndodhur sot në një banesë ...

Dashi: Mos u bëni të paduruar, nëse dëshirat apo objektivat ...

Rezarta Shkurta, bashkëshortja e Ermal Hoxhës, vijon replika...

Gjykata e Tiranës ka shpallur fajtor për shpifje, ish-depute...

Presidenti i Republikës Ilir Meta mori pjesë sot dhe përshën...

Ministri i Brendshëm, Sandër Lleshaj ka pritur sot në një ta...

Me gurë dhe shkopinj në duar, banorët në zonën e Bregut të L...

Dy ditë më parë, ish-kryeministri Sali ka sulmuar nipin e is...

Ish-kryeministri Sali Berisha ka publikuar sot denoncimin e ...

Banorët e Bregut të Lumit janë konfliktuar sot me Policinë,...

Kryeministri Edi Rama, gjatë fjalës së tij sot në raundin e ...

Sot rreth orës 12:30, në selinë e Partisë Demokratik do të z...

Kreu i PD Lulzim Basha ka zhvilluar një takim me Kryesinë e ...

Ish-ministri i Drejtësisë në qeverinë “Rama 1”, Ylli Manjani...

Në janar të vitit 2017, demokratët priten me entuziazëm fakt...

Nuk kanë të ndaluar protestat, në shenjë kundërshtimi për sh...

Qytetarët që kalojnë pasditen pranë Liqenit Artificial në ...

Paraditen e 7 Korrikut 2026, Ministria e Kulturës transfer...

Pas zbardhjes së portofolit të pronave dhe pagesave të mar...

Prej 6 muajsh CNA i është drejtuar me disa shkresa Bashkis...

Kolegji i Posaçëm i Apelimit (KPA) vendosi këtë të hën...

Vettingu i KPA-së vendosi këtë të enjte shkarkimin e p...

Suela Salavaçi, me detyrë prokurore në Prokurorinë e T...

Kolegji i Posaçëm i Apelimit ka rikthyer në detyrë pro...

Një aksident ka ndodhur mbrëmjen e sotme në fshatin Vranis...

Një operacion i kryer nga Policia Kombëtare dhe Prokurori...

Policia ka dalë me reagim zyrtar lidhur me aksidentin e nd...

Një aksident i rëndë raportohet se ka ndodhur në aksin Cër...

Raporti më i fundit i hartuar nga Këshilli Europian i Sigu...

Gruaja shqiptare është mesatarisht 2 vite më e moshuar se ...

Numri i veprave penale të lidhura me vjedhjen është rritur...

Mjeku i njohur Shkëlqim Balili ndau sot disa udhëzime me r...

Një shpërthim i infeksionit parazitar Cyclosporiasis ka pr...

Kosova e ka shpallur person “të padëshirueshëm” dhe ja ka ...

Komisionerja europiane për Zgjerim, Marta Kos ka reguar li...

Mister po konsiderohet për policinë gjermane zhdukja e 20...

Ndahet nga jeta në moshën 78-vjeçare mjeshtri i humorit, T...

Edicioni i nëntë i “MIK Festival” uli siparin me një nga n...

Një mbrëmje historike për kulturën shqiptare u shënua në z...

Kur u bëra 10 vjeç para pallatit tonë në Korçë u ngrit një...

Numri i zyrave të këmbimit valutor pësoi rënie në 2025, pë...

Përveç efektit në rënien e kërkesës së shitblerjes së pasu...

Këtë të martë një dollar amerikan blihet me 81.5 lekë dhe ...

Administrata tatimore ka njoftuar përfundimin e fazës së p...